Внешняя хозяйственная среда

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

VII. Планирование и контроль в системе управления концерном Сименс

1. Сименс в меняющейся хозяйственной среде

1.3. Внешняя хозяйственная среда

Условия, которые диктует сегодня предприятиям рынок, никогда еще не были такими жесткими, краткосрочными и в высшей степени изменчивыми одновременно по всем параметрам, как с конца 80-х годов. Под воздействием факторов рынка и конкуренции облик электротехнической промышленности все больше изменяется, вследствие чего предъявляются высокие требования к способности оперирующих на рынке предприятий адаптироваться к этим условиям и одновременно учиться. Необходима также и своевременная ориентированная на перспективу адаптация организационной и управленческой системы предприятия.

1.3.1. Изменение технологии

В начале 70-х годов произошел поворот от обычной электротехники к электронике. Пиком изменений стала микроэлектроника с ее полупроводниковыми технологиями, позволяющими на небольшом пространстве размещать все большее количество элементов. При этом резкие изменения на всех ступенях воспроизводства - от НИОКР через производство до продажи и обслуживания - повысили производительность труда до такой степени, какую едва ли можно было представить ранее. В результате затронуты почти все сферы жизни, так как электроника используется все больше.

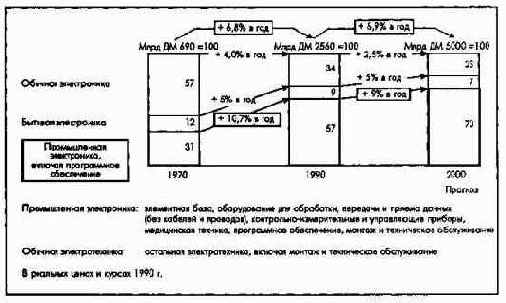

Рост мирового рынка электротехнических изделий определяется, тем самым, электроникой. Причем происходят значительные структурные изменения рынка: центр тяжести смещается от обычной электротехники к промышленной электронике, и здесь существенно возрастает значение соответствующего программного обеспечения. В течение только 3D лет - с 1970 по 2000 г. - доля промышленной электроники на мировом рынке электротехнических изделий увеличится с 1/3 до почти 3/4 (рис. 4).

Рис.4. Изменение структуры мирового рынка электротехнической продукции с 1970 по 2000 г.

Вследствие высокого темпа развития электроники реальные предсказанные темпы роста мирового электротехнического рынка будут составлять к 2000 г.

почти 7% в год.

Изменения в воспроизводственном процессе отражаются среди прочего на структуре занятости. В течение 20 лет численность занятых непосредственно в производстве продукции сократилась с 51% до 40%; одновременно увеличилось число занятых в области НИОКР, в сфере сбыта, включая монтаж и сервисное обслуживание.

Значительно повысился уровень образования персонала. Так, численность служащих фирмы Сименс увеличилась за тот же период на 20%, достигнув 57%; при этом численность работающих с законченным высшим университетским и специальным высшим образованием возросла более чем в 2 раза - с 20 000 до 47 000 чел.

Вторым следствием увеличивающейся доли электроники явился значительный рост мощности выпускаемых изделий, например, в области информационной и коммуникационной техники, измерительного оборудования, приборов управления и регулирования. В области базовой технологии мощность чипов памяти возрастает в 4 раза каждые 3-4 года. Это находит свое отражение в снижении цен, обусловленном нововведениями, и приводит к быстрому улучшению соотношения цена-мощность.

В результате сокращения жизненного цикла затраты на разработку и внедрение электронных изделий и соответствующего программного обеспечения, а также связанные с этим производственные инвестиции должны быстро расти. Задержка с внедрением на рынок даже на несколько месяцев может существенно уменьшить потенциал прироста объемов продаж и, следовательно, доходов. Поэтому фактор времени становится определяющим в конкурентной борьбе. Быстрота и маневренность предприятия в соединении с эффектом масштаба производства - решающие факторы успеха.

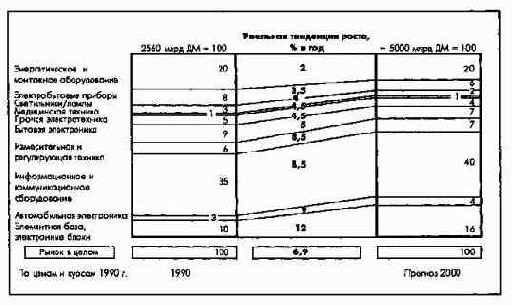

Для высокотехнологичных изделий, таких, как полупроводниковая элементная база, измерительная техника и техника регулирования, автомобильная электроника, но прежде всего информационные и коммуникационные системы, можно прогнозировать значительный реальный прирост. Причем доля последних в общем объеме рынка увеличится с 35% в 1990 г. до 40% в 2000 г.; информационные и коммуникационные системы останутся, таким образом, и в дальнейшем доминирующим сегментом электротехнического рынка (рис. 5).

Рис. 5. Тенденции развития мирового рынка электротехники с 1990 по 2000 г. по продуктовым сегментам

1.3.2. Глобализация рынков

Другой признак развития отрасли - глобализация рынков. За этим явлением стоят существенные изменения условий деятельности фирмы: равномерно возрастающий спрос на стандартные изделия и системы, всевозрастающая потребность в либерализации существующих и открытии новых рынков.

Так как одновременно затраты на разработки во многих областях бизнеса выросли в огромных масштабах, что может быть компенсировано только за счет роста объемов сбыта, необходимы мышление в масштабах мировых рынков, глобальные стратегии, способность координировать свои действия на всех жизненно важных рынках и при этом удовлетворять специфические запросы региональных потребителей.

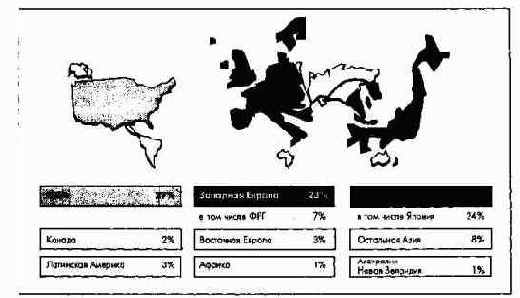

Тот, кто хочет достичь успеха в новых областях бизнеса, должен вынести на емкие рынки большие физические объемы продукции и занять ведущие конкурентные позиции. В связи с повышением значения фактора времени эти конкурентные позиции должны формироваться более или менее параллельно на всех региональных рынках. Так как примерно 80% рынка электротехнических изделий сконцентрировано в Северной Америке, Западной Европе и Юго-Восточной Азии, именно эти рынки составили ядро региональной стратегии концерна: только на них могут быть обеспечены конкурентные позиции электротехнической промышленности, которые гарантируют при соответствующих объемах производства максимальные доходы (рис. 6).

Рис.6. Региональная структура мирового рынка электротехнической продукции в 1994 г.

В данной региональной структуре мирового рынка электротехнической продукции значительные изменения не произойдут до 2000 г.

Рынки Юго-Восточной Азии растут темпами выше средних, хотя уже и не так быстро, как в 70-х или начале 80-х годов нашего столетия, когда рынок и производство электротехнических изделий, например в Японии, увеличились более чем в 3 раза.

К другому мнению приходят, когда регион Юго-Восточной Азии оценивают в качестве места производства электроники.

При положительном сальдо во внешней торговле электротехникой порядка 120 млрд ДМ (1989г.) японцы проникли на мировые рынки и заняли лидирующее положение в сегменте потребительской электроники и полупроводников.

1.3.3. Изменение структуры конкуренции

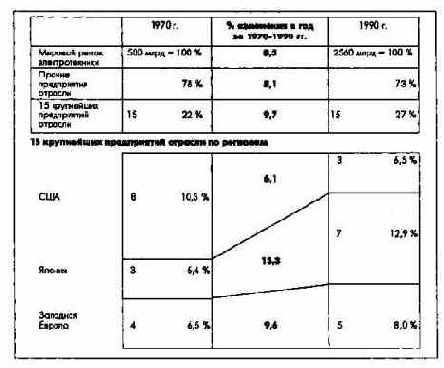

В течение последних 20 лет ощутимо сместились региональные акценты конкуренции. В 1970г. из 15 самых крупных предприятий мира, выпускающих электротехнические изделия, 8 предприятий США обладали десятипроцентной долей мирового рынка, а в 1990 г. только 3 американских предприятия имели суммарную долю порядка 6,5%.

Победителем в конкуренции оказалась Япония: 7 японских предприятий имеют сегодня на мировом рынке долю около 13%. Доля европейских предприятий увеличилась за это время с 6,5 до 8%. Среди самых крупных в мире предприятий, выпускающих электротехнические изделия, - 5 европейских концернов: Siemens (5-е место), Philips (8-е место), Alkatel Alsthom (9-е место), ABB (10-е место) и Bosch (14-е место) (рис. 7).

Рис. 7. Сравнение позиций 15 крупнейших электротехнических предприятий в 1970 -1990 гг.

В результате усилившейся глобализации бизнеса и интернационализации предприятий теряет значение фактор местонахождение штаб-квартиры фирмы (юридический адрес). Гораздо большее значение приобретает усилившийся с 1970 г. процесс концентрации. Доля 15 крупнейших фирм, выпускающих электротехнические изделия, в общем объеме производства за этот период увеличилась с 22 до 27%. За этим стоит драматическое изменение структуры конкуренции в отрасли.

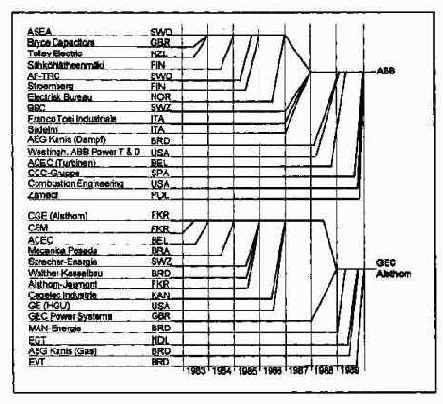

Расстановка конкурентов при этом должна была во многих сегментах бизнеса измениться. Необходимость наращивания объемов сбыта для достижения критической массы, объединение Европы в действительно общий рынок вызвали в последние годы процессы концентрации капитала: во-первых, в направлении создания небольшого числа крупных концернов с широким спектром деятельности -"универсалов"; во-вторых, в направлении образования большого количества очень гибких и глобально ориентированных предприятий - "специалистов". Примеры новой структуры конкуренции в подотрасли оборудования для производства и распределения энергии представлены на рис. 8.

Рис. 8. Концерны ABB и GEC А1stholт как примеры концентрации капитала в энергетическом машиностроении

В отраслях с особенно высокими затратами на НИОКР и производственными инвестициями необходимо объединяться в различного рода "стратегические альянсы", чтобы удержать в допустимых пределах бремя затрат и риск для отдельного предприятия. Примером такого союза являются фирмы Сименс и ИБМ при разработке поколения чипов памяти в 16 и 64 Мегабайта. Кооперация конкурентов в одних областях не исключает их серьезной конкуренции в других.

Такие изменения характера конкурентной борьбы никоим образом не уменьшают давления конкуренции внутри отрасли. Как показывает опыт, при этом значительно возрастает интенсивность борьбы за доли рынка: концентрация предприятий сопровождается постоянным появлением новых, агрессивных и динамичных фирм прежде всего там, где речь идет о новых областях применения техники и программном обеспечении.

Вызванная развитием электроники необходимость определенных минимальных объемов производства в отдельных полях бизнеса, например в производстве коммуникационных систем, еще ничего не говорит о степени вертикальной интеграции. Проявляется стратегическая тенденция: специализированные субпоставщики снабжают своими компонентами многих конкурентов.

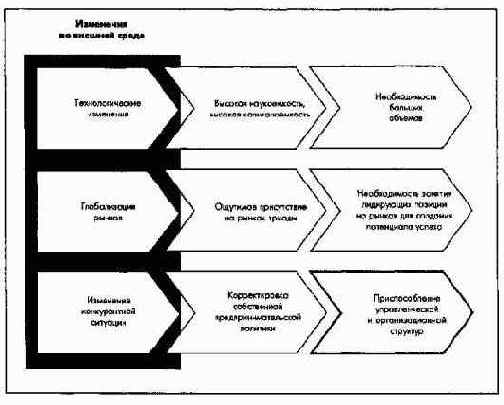

Технологические нововведения, обусловленные появлением микроэлектроники; изменение объемов бизнеса с тенденцией к созданию глобальных рыночных структур, подготовка предприятий к деятельности на общеевропейском внутреннем рынке; выводы, сделанные из этого конкурентами, коренным образом изменили внешнюю среду деятельности концерна Сименс (рис. 9). Эти изменения во внешней среде и уже не соответствовавшая им управленческая система, созданная свыше 20 лет назад, дали толчок к реорганизации концерна Сименс в 1988-1989 гг.

Рис. 9. Причины реорганизации системы управления концерна Сименс