Планирование и контроль выплат ипоступлений Финансовое планирование и контроль

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой

5. Общефирменное планирование результата и финансовое планирование

5.3. Планирование и контроль выплат и поступлений. Финансовое планирование и контроль

5.3.1. Основы планирования и контроля платежей

5.3.1.1. Предмет, задачи и сущность планирования

Общая задача планирования и контроля выплат и поступлений как части общих расчетов системы ПиК на предприятии - учет денежных потоков, движущихся между предприятием и внешними объектами, объемов денежных средств предприятия с позиций повышения эффективности платежей, гарантирования ликвидности и оптимизации привлечения и вложения средств. Планирование этих потоков связано с общефирменными расчетами и по значимости находится на одном уровне с общефирменным планированием калькуляционного и балансового результата деятельности предприятия.

Задача планирования и контроля выплат и поступлений состоит также в постоянном поддержании финансового равновесия. В любой период должно быть обеспечено равновесие потоков выплат и поступлений с учетом резервов платежных средств и других целей предприятия. Поддержание финансового равновесия является необходимым условием реализации всех других целей предприятия.

Эта задача в основном может быть решена только в рамках синхронного планирования, поскольку при планировании платежей, с одной стороны, необходимо учитывать все денежные потоки, возникающие в процессе внутрифирменного планирования, а с другой стороны, модифицировать сам процесс планирования, если он грозит нарушить финансовое равновесие. Планирование платежей, или финансовое планирование, носит одновременно производный и первичный характер.

Наряду с планированием, регулированием и контролем денежных потоков, протекающими между предприятием как системой и внешней средой, финансовое планирование должно обеспечивать необходимый запас платежных средств - ликвидные резервы.

Производное финансовое планирование позволяет прогнозировать все потоки поступлений и выплат, а также запасы платежных средств предприятия в одном или нескольких периодах и тем самым излишек или дефицит платежных средств. Потоки кредитов, в особенности уменьшение или увеличение дебиторской и кредиторской задолженности, а также задолженности по поставкам и производству, в силу их вероятностного характера имеют ограниченную информационную ценность для определения и поддержания финансового равновесия в любой период. Только после того, как на базе информации о требованиях и обязательствах с достаточной степенью надежности будут спрогнозированы реальные платежные процессы, активные и пассивные величины кредитов найдут отражение в планировании платежей. То же справедливо и для ожидаемых платежей по векселям. Для планирования денежных потоков интерес представляют только те выплаты и поступления по векселям, которые ожидаются в определенном объеме и к определенному моменту.

Производное финансовое планирование может быть при этом прямым или косвенным. При прямом производном финансовом планировании данные о потоках платежей выводятся прямо из соответствующих стратегического, оперативного и сводного общефирменного планов. Основная формула прямого производного финансового планирования имеет следующий вид :

При косвенном производном финансовом планировании данные о потоках платежей выводятся из плана затрат и доходов, а также из планового баланса. Периодизацию платежей в рамках планирования балансового результата проводят в обратной последовательности с помощью корректирующих статей баланса. При косвенном производном финансовом планировании речь идет о расчете планируемого объема потока капитала. Представим основную формулу косвенного производного финансового планирования:

Первичное финансовое планирование оказывает влияние в части платежей на стратегические и оперативные планы, а также прогнозируемые потоки платежей по отношению к кредитным институтам, инвесторам. Таким образом можно избежать неликвидности или чрезмерной ликвидности.

Такое планирование инициирует разработку и реализацию соответствующих организационных и финансово- экономических мероприятий по балансированию платежных средств. При таком прямом и косвенном первичном финансовом планировании, если задан желаемый уровень ликвидности, можно выявить отклонения от него в ту или иную сторону.

Производное и первичное финансовое планирование, дополненное соответствующим контролем, образует рассматриваемые в дальнейшем общефирменные расчеты платежей, или финансовое планирование и контроль.

Финансовое планирование включает следующие элементы:

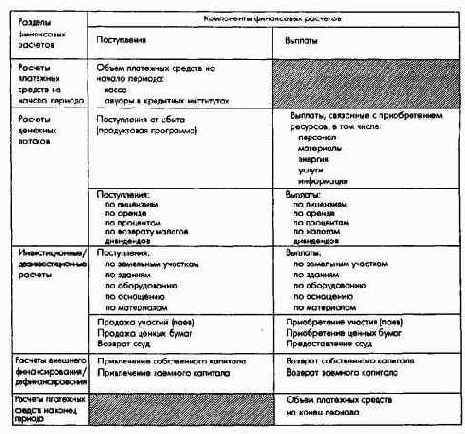

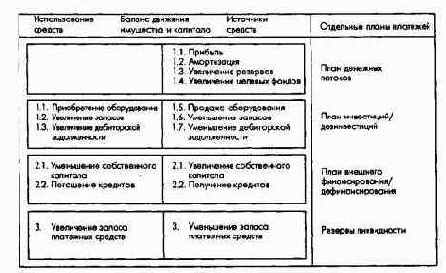

Планирование и контроль денежных потоков и инвестиций представляют собой финансовое выражение процессов в материальной сфере; планирование и контроль объемов внешнего финансирования, ликвидных резервов относятся непосредственно к финансовой или финансово-экономической сфере предприятия (рис. 107).

Рис. 107. Компоненты финансовых расчетов

Ниже рассмотрены в их взаимозависимости частные платежные планы, которые в качестве агрегированных планов выплат и поступлений общефирменного финансового плана являются результатом финансового планирования.

Планирование отдельных платежей, относящихся ко всему предприятию, взаимосвязано, как на рис. 108.

Рис. 108. Взаимосвязь частных финансовых планов

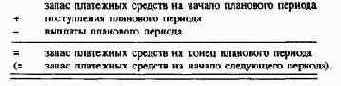

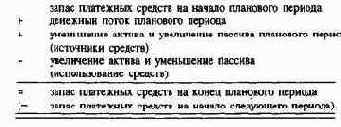

Любой частный план может быть исходным пунктом для сводного общефирменного планирования платежей с целью определения и поддержания резервов ликвидности. Это означает принципиальную возможность принять любую последовательность планирования в зависимости от индивидуальных для предприятия финансово-экономических условий. Исходным пунктом общефирменного планирования платежей для определения запасов ликвидных средств на начало периода, как правило, принимается план денежных потоков.

Обе схемы показывают различные возможности сохранения ликвидности. В первом случае при учете начального объема платежных средств сальдо поступлений и выплат должно дать достаточный плановый объем ликвидных резервов. Во втором случае при заданной величине плановых ликвидных резервов стремятся свести дефицит или излишек финансовых средств к нулю.

5.3.1.2. Предпосылки и требования

Предпосылкой для планирования платежей наряду со знаниями принципиальных возможностей формирования и взаимосвязей этих расчетов является анализ факторов, определяющих направления и объемы потоков платежей (как объекта расчетов) по виду, величине и времени.

Такой анализ служит прежде всего для повышения достоверности прогнозов, связанных с планированием целей ликвидности.

С одной стороны, анализировать следует детерминанты внешней среды, особенно системы связей предприятия в сфере снабжения и сбыта. Необходимо выявлять, например, воздействие конъюнктуры и поведение рыночных партнеров, в частности удовлетворение платежных целей поставщиков, платежные обычаи потребителей, виды, объемы и распределение денежных потоков во времени. В первую очередь следует прогнозировать возможную динамику процентных ставок по важнейшим видам кредитов.

С другой стороны, нужно анализировать внутренние факторы, определяющие потоки и запасы платежных средств, действующие на самом предприятии, в частности:

Прежде чем показать возможности формирования и информационное содержание отдельных и общих расчетов платежей, следует упомянуть о специальных требованиях, которым должны удовлетворять финансовое планирование и контроль как инструменты управления.

Формальные требования состоят прежде всего в том, что плановые расчеты должны быть четкими и последовательными. Это означает, что показатели платежей представляются в понятной для всех участников финансового процесса форме.

При этом не нужно сальдировать выплаты или поступления, связанные одной причиной и/или временем (валовой принцип). Отдельные периоды долго-, средне- и краткосрочного планирования платежей должны следовать один за другим без перерыва (независимо от длительности отдельных периодов).

Выполнение названных формальных требований только гарантирует информационную содержательность расчетов платежей для руководства предприятия, а практические требования определяют информационную ценность.

Информационная ценность расчетов платежей для руководства предприятия зависит от их полноты, точности и гибкости. Это также означает требование полноты учета с достаточной степенью точности данных о величине и сроках всех производственных и непроизводственных процессов и возможностях, влияющих на платежи, что получится только при интеграции финансового планирования с другими видам планирования на предприятии. Поскольку планирование происходит в условиях неопределенности, оно должно быть достаточно гибким, т.е. многовариантным и обладать определенным запасом безопасности.

5.3.1.3. Планирование платежей в рамках интегрированного внутрифирменного планирования

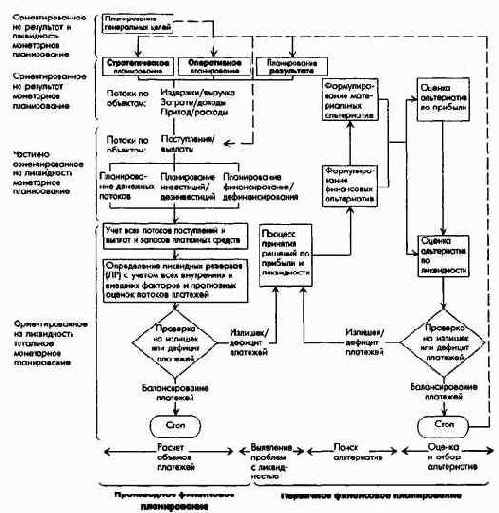

Представление о связях финансового плана с другими частными планами, а также об алгоритме прямого и косвенного финансового планирования дает базовая схема ПиК (ориентированных на результат и ликвидность плановых и контрольных расчетов) (см. рис. 31).

Очевидно, что при финансовом планировании нужно учесть все поступления, выплаты, запасы платежных средств и целенаправленно формировать их.

Финансовое планирование будет представлено прежде всего как планирование отдельных направлений платежей:

Планирование финансирования и дефинансирования всегда непосредственно касается платежных операций, а показатели платежей при периодическом планировании денежных потоков, инвестиций выводятся как прямо, так и косвенно - из других частных планов предприятия.

При прямом расчете данные о потоках платежей берут прямо из соответствующего стратегического, оперативного и общефирменного планов. Из последнего наряду с данными о потоках внешнего финансирования вытекают данные о платежах по процентам, дивидендам, налогам и нейтральных для предприятия платежах.

Финансовое планирование поэтому называется тотальным планированием платежей. Его можно строить косвенно или прямо.

При косвенном тотальном планировании потоки платежей и объемы платежных средств в плановом периоде определяют на базе блока балансовых показателей при помощи баланса движения имущества и капитала.

При прямом тотальном планировании потоки платежей и объемы платежных средств определяют непосредственно на базе данных стратегического, оперативного и общефирменного планов. Прямое планирование может осуществляться последовательно, т. е. по отдельным направлениям платежей, или синхронно в рамках общефирменной оптимизационной модели.

В дальнейшем рассмотрим практику финансового планирования и решение задачи поддержания финансового равновесия. Финансовое планирование представляет собой многоступенчатый процесс планирования платежей, движения и запасов платежных средств, определения целевого резерва ликвидности. При дефиците или излишке платежных средств финансовое планирование позволяет выявить и отобрать эффективные с точки зрения платежей альтернативы.

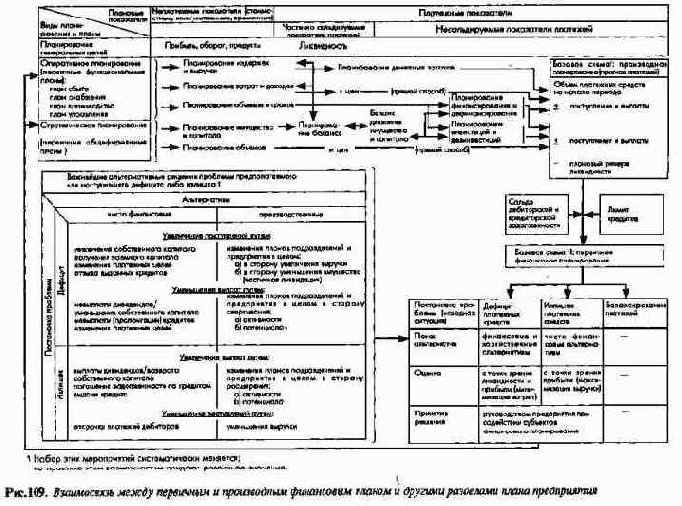

Взаимосвязь между производным и первичным финансовыми планами, а также прочими частными планами предприятия представлена на рис. 109. Базой для формирования производного финансового плана прямым или косвенным методом являются все другие частные планы предприятия. Исходный пункт первичного финансового планирования - постоянно вытекающие из производных финансовых планов данные о дефиците или излишке платежных средств.

Рис. 109. Взаимосвязь между первичным и производным финансовым планом и другими разделами плана предприятия

В дальнейшем планирование отдельных поступлений и выплат рассмотрено как производное общефирменное планирование с точки зрения обеспечения ликвидности.

Эта область управления предприятием называется в немецкоязычной литературе финансовым хозяйством (Finanzwirtscha.fi).

5.3.2. Планирование и контроль частных поступлений и выплат

5.3.2.1. Планирование и контроль денежных потоков

Денежный поток представляет собой излишек средств, имеющийся в неограниченном распоряжении предприятия для целей финансирования. В этом качестве денежный поток является для руководства предприятия прежде всего масштабом измерения возможностей внутреннего финансирования. Он существенно влияет на планирование других частных платежей, инвестиций и внешнего финансирования.

Для внешних по отношению к предприятию аналитиков этот поток - преимущественно масштаб измерения доходности предприятия.

В дальнейшем денежный поток за период будет рассматриваться как элемент локального последовательного финансового планирования.

5.3.2.1.1. Формирование денежных потоков

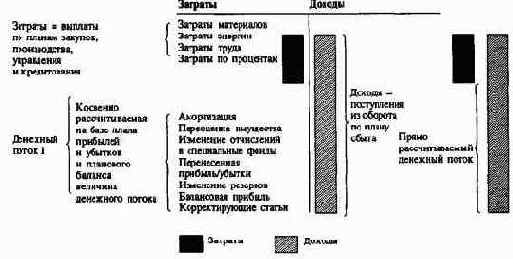

Прямой расчет величины сумм денежных потоков для будущих периодов осуществляется непосредственно на базе данных оперативного планирования (текущие поступления и выплаты) и планирования балансового результата деятельности предприятия (выплаты дивидендов, налогов, нейтральные платежи), а также планирования внешнего финансирования (процентов по кредитам). Речь идет обо всех влияющих на прибыль поступлениях и выплатах (см. рис. 107). Реальная ценность определяемых таким образом планов денежных потоков зависит от качества разработки лежащих в их основе частных планов.

Косвенный расчет величин денежных потоков для прошлых и будущих периодов на базе расчетов балансового результата можно делать различными методами.

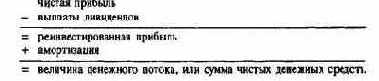

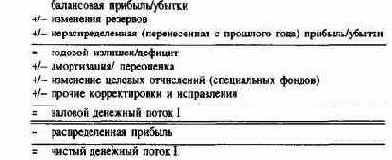

В американской теории фирмы величина денежного потока рассчитывается по простой формуле

В немецкой специальной литературе и на практике стараются наиболее полно и дифференцированно учесть статьи, корректирующие балансовую прибыль; величина денежного потока исчисляется по общепризнанному, но имеющему различную форму выражению

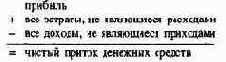

Поскольку денежный поток рассматривается здесь только с позиции ликвидности, т.е.

интерес представляют только поступления и выплаты денег, можно сформулировать его узкую трактовку:

или в более широком смысле:

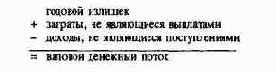

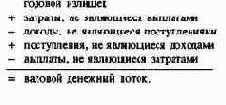

Упрощенно в свете планирования затрат и доходов для определения валового денежного потока и чистого денежного потока I это можно представить следующим образом:

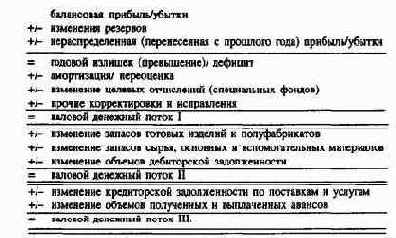

Учитываются и другие позиции: изменения запасов готовых изделий и полуфабрикатов, сырья, основных и вспомогательных материалов и дебиторской задолженности. Речь при этом идет о статьях, которые при разработке частных финансовых планов относятся к сфере инвестиций (при увеличении запасов) и дезинвестиций (при уменьшении запасов).

| Изменение запасов готовых изделий и полуфабрикатов | Уменьшение запасов готовых изделий и полуфабрикатов |

| Увеличение запасов сырья, основных и вспомогательных материалов | Уменьшение запасов сырья, основных и вспомогательных материалов |

| Увеличение дебиторской задолженности | Уменьшение дебиторской задолженности |

Подобным же образом можно интегрировать в расчет величин денежных потоков изменения объемов кредиторской задолженности (обязательств) по поставкам и услугам и авансовых платежей. Эти статьи отнесены к планированию внешнего финансирования (при росте величин обязательств) и внешнего дефинансирования (при уменьшении обязательств).

| Уменьшение кредиторской задолженности по поставкам продукции и услугам | Увеличение кредиторской задолженности по поставкам продукции и услугам |

| Уменьшение авансов | Увеличение авансов |

Принципиальная схема расчета денежного потока I, которая заложена в основу авторской концепции финансового планирования, может быть упрощенно представлена графически. Это позволяет одновременно более четко показать прямой и косвенный пути определения денежного потока I.

Расчет величин денежных потоков можно рассматривать как расчет отдельных платежей наряду с расчетами инвестиций и дезинвестиций, объемов финансирования и дефинансирования, как в рассмотренном выше случае. Тоща при переводе годового излишка в валовой денежный поток можно суммировать (вычитать) только такие не связанные с выплатами статьи затрат (или не связанные с поступлениями статьи доходов), которые не учитываются в расчетах инвестиций и дезинвестиций или объемов финансирования и дефинансирования.

В экономической литературе и на практике можно найти примеры как узкого рассмотрения величин денежных потоков (аналогично расчету величин денежного потока I), так и примеры очень широкого рассмотрения (аналогично расчету величины денежного потока III). В связи с международными тенденциями в отношении обязательного публикования отчета о движении денежных средств возрастает значение показателя денежного потока III. В этом отчете представлены раздельно денежные потоки от основной деятельности, инвестиционной и финансовой деятельности, которые вместе с запасом платежных средств на начало периода дают запас платежных средств на конец периода. Показатель денежного потока от оперативной хозяйственной деятельности определяется аналогично показателю денежного потока III.

В соответствии с авторской концепцией ПиК (см. рис. 31) при косвенном и прямом расчете величин денежных потоков изменения запасов оборотных средств и обязательств (кредиторской задолженности) понимаются не в качестве "корректирующих величин". Изменения запасов оборотных средств учитываются как инвестиции (прежде всего увеличение запасов и дебиторской задолженности) и дезинвестиции (в первую очередь уменьшение запасов и дебиторской задолженности). Согласно этой концепции увеличение полученных авансов и кредиторской задолженности учитывается также в качестве источника средств, а уменьшение полученных авансов и кредиторской задолженности - как использование средств.

На практике часто в рамках расчета величин денежных потоков изменения размеров оборотных средств и краткосрочной кредиторской задолженности показывают в виде сальдо - как изменение чистых собственных оборотных средств.

Иногда отказываются от вычитания распределенной прибыли из объема валового денежного потока: в немецких акционерных обществах и обществах с ограниченной ответственностью в большинстве случаев указывают всю прибыль к распределению; приблизительно такой же ликвидной суммой предприятие располагает постоянно, ибо появление прибыли и ее распределение не совпадают во времени, и внутри этого периода часть прибыли следующего периода может быть уже использована.

Поскольку в рамках внешнего планирования затрат и доходов результат рассчитывают с учетом нейтральных затрат и доходов, то ориентированное на ликвидность планирование величин денежных потоков должно охватывать не только прибыль от обычной производственной деятельности. При учете чрезвычайных и внепроизводственных компонентов прибыли для планирования величин денежных потоков нужен индивидуальный подход к оценке влияния соответствующих процессов на платежи.

При косвенном расчете величин денежных потоков определение этого показателя по каждой хозяйственной единице возможно только в случае детального планирования затрат и доходов. Для финансового планирования косвенный расчет величин денежных потоков на базе данных плана результата не представляет интереса, если проводится прямое планирование платежей.

5.3.2.1.2. Информационная значимость

Данные о денежных потоках используются для ориентированной на прибыль и ликвидность оценки деятельности предприятия.

Достоверная оценка предприятия на базе данных о денежных потоках и их составляющих возможна лишь в том случае, когда оценивающей стороне известна политика в области амортизации и сохранения активов предприятия. Если это не так, то денежный поток теряет свое ориентированное на прибыль значение, особенно если проводится сравнение не только во времени, но и одного предприятия с другим. Одного показателя денежного потока также недостаточно, чтобы оценить доходность предприятия.

Важное значение, особенно при последовательном финансовом планировании, имеет только прямое планирование денежных потоков.

Если руководитель предприятия в силу недостаточно развитого прямого финансового планирования вынужден прогнозировать потоки платежей и запасы платежных средств косвенным путем на базе внутренних или внешних планов результата, то это возможно только на основе тщательно разработанного плана денежных потоков. Если такой план показывает в первую очередь представляющий интерес излишек платежных средств от внутреннего финансирования, то денежные потоки по периодам будут иметь значение для предприятия в целом.

План денежных потоков показывает излишек платежных средств планового периода. Было бы, однако, ошибкой считать, что средства, полученные из оборота в день составления баланса, являются закрытым фондом. Суммированные в объеме денежных потоков средства к этому моменту уже снова пришли на предприятие и отразились в различных статьях баланса. Поэтому только по величинам денежных потоков нельзя судить о располагаемых денежных средствах и готовности к платежам.

Кроме того, для будущего краткосрочного финансового планирования информационная значимость планового денежного потока существенно ограничена, что связано с его косвенным выведением из расчета балансовой прибыли, которое не дает точных данных о платежах.

С удлинением планового периода информационное значение плана денежных потоков снижается. Разграничение периодов между расчетами прибыли и платежей в долгосрочном периоде теряет свое значение.

Особая информационная ценность прямо или косвенно рассчитанных планов денежных потоков на будущие периоды по сравнению с другими направлениями финансового планирования заключается в том, что они характеризуют внутреннее финансирование из оборота.

При наличии одного плана денежных потоков плановые корректировки в рамках оперативного и стратегического планирования или сводного планирования по предприятию в целом требуются в незначительной мере. Это относится к необходимости варьировать потоки выплат и поступлений для их согласования и выравнивания в целях гарантировать ликвидные резервы.

Более того, план денежных потоков, особенно содержащий относительные показатели, может влиять на поведение инвесторов предприятия. Так, величина фактической задолженности и объемы инвестиций, сопоставленные с объемом денежных потоков, дают внутренним и внешним субъектам принятия решений информацию о соотношении между финансовой силой самого предприятия и его задолженностью или потребностью в капитале.

Таким образом, план денежных потоков в качестве агрегированного частного плана платежей при расчетах за период является несущей конструкцией финансового планирования.

5.3.2.2. Планирование и контроль инвестиций и дезинвестиций

Планирование и контроль потоков поступлений и выплат, обусловленных планированием продуктовой программы и потенциала, осуществляются в рамках ориентированного на ликвидность планирования инвестиций и дезинвестиций.

Это общее для предприятия периодическое планирование всех платежей, связанных с приобретением и продажей средств производства, привлечением и высвобождением капитала в основных и оборотных средствах. Инвестиционное планирование необходимо отделять от ориентированного на результат планирования потенциала при составлении стратегического плана, которое определяет эффективность отдельных инвестиций.

Конечно, существует тесная связь между планированием инвестиций и дезинвестиций, ориентированным на ликвидность и результат. Оба эти процесса связаны с выплатами и поступлениями. Интересующий нас план инвестиций и дезинвестиций на период по суммам платежей и времени их наступления выводится, как правило, прямо из стратегического плана. Речь идет о выплатах и поступлениях, связанных со средствами производства предприятия. При этом инвестиционные и дезинвестиционные мероприятия, касающиеся основных и оборотных средств, оцениваются по суммам фактических выплат и поступлений.

Понятия "инвестиции" и "дезинвестиции" употребляют не при описании текущего производственного процесса, а только когда речь идет о потенциале предприятия, делающем этот процесс возможным.

Инвестиции позволяют создать производственный аппарат для реализации целей предприятия, а в более широком смысле представляют собой долгосрочные вложения денежного капитала в функционирующие средства предприятия, в том числе и в оборотные средства.

Дезинвестиции - это не денежный поток в форме выручки, обратный инвестиционному, а сокращение потенциала предприятия в соответствии со стратегическим планом, например продажа оборудования, части предприятия или части оборотных средств. Интерес представляют только получаемые в результате этого денежные поступления. Изменения запасов на складе или дебиторской задолженности должны рассчитываться согласно планам складского хозяйства и сбыта, т.е. в зависимости от целей управления дебиторской задолженностью. На практике изменение дебиторской задолженности планируется при помощи показателей оборота.

Связывание или высвобождение капитала при увеличении или уменьшении запасов на складе рассматривается как инвестиции или соответственно дезинвестиции. Аналогично этому изменение дебиторской задолженности также относится к понятию инвестиций/дезинвестиций.

5.3.2.2.1. Расчеты объемов инвестиций и дезинвестиций

Планирование инвестиций и дезинвестиций как направление финансового планирования представляет собой также лишь предварительную ступень планирования ликвидности предприятия. Оно осуществляется при следующих предпосылках:

Выбор и особенно сроки осуществления инвестиций/дезинвестиций в рамках периодического планирования, ориентированного на ликвидность, могут обусловливаться интегрированным финансовым планом.

Для формирования производного плана отдельных платежей следует охарактеризовать объекты инвестиций и дезинвестиций, влияющих на выплаты и поступления. Чем детальнее разработана программа инвестиций и дезинвестиций, тем больше появляется альтернатив финансового планирования при ограниченных возможностях финансирования.

Планируемые объекты инвестиций и дезинвестиций, по которым производятся выплаты и осуществляются поступления, должны быть упорядочены в плане по различным признакам. По срочности различают: объекты, которые на основании принятых ранее решений должны быть начаты или продолжены в течение планируемого периода, "связанные" объекты. К ним могут быть причислены объекты, реализация которых по техническим, экономическим или другим причинам не может быть перенесена, например инвестиции в соответствии с требованиями законодательства по безопасности или инвестиции в замену основных средств (вынужденные инвестиции); объекты, которые могут заменяться в процессе планирования, "свободные" объекты.

По происхождению объекты инвестиций и дезинвестиций делятся на внутренние и внешние. Внутренние объекты можно в свою очередь дифференцировать по подразделениям-заказчикам. К внешним объектам относят преимущественно приобретение пакетов акций и долей капитала сторонних предприятий.

Среди инвестиций в подразделения предприятия различают инвестиции в рационализацию, замену основных средств и чистые инвестиции, связанные с расширением или свертыванием производства. Кроме того, выделяют социальные инвестиции и обязательные по законодательству инвестиции (в охрану окружающей среды). Далее можно раздельно рассматривать инвестиции в рынки и инфраструктуру.

На основании такой классификации объектов инвестирования и дезинвестирования предприятия структурируются планируемые денежные потоки.

Дебиторская задолженность, возникающая при продаже средств предприятия, в соответствии с ее величиной и сроками входит в состав инвестиционных платежей; планирующий орган принимает решение об ожидаемых отклонениях по суммам и срокам от запланированных исходя из условий в соответствующих подразделениях.

При этом следует строго соблюдать принцип-брутто: выплаты и поступления для одного объекта, одного подразделения, одного планового периода ни при каких обстоятельствах нельзя сальдировать.

Поскольку расчет делают на базе данных учета издержек и выручки, то все статьи, не влияющие на платежи в планируемом периоде, не принимают во внимание.

Проблемы формального составления ориентированного на ликвидность плана инвестиций и дезинвестиций вытекают из непрерывности планирования, а также длительности всего планового периода и отдельных подпериодов внутри этого периода.

Так как в течение ряда периодов инвестиционные объекты планируются нерегулярно, соответственно выплаты по инвестициям и поступления от дезинвестиций получают также нерегулярно. Поэтому на практике существенную трудность представляет непрерывный учет временных сдвигов платежей по инвестициям и дезинвестициям.

Планирование инвестиций и дезинвестиций долгосрочное. Размер планового периода определяется техническим и экономическим сроком жизни объектов инвестиций и дезинвестиций. Важно измерить период, в котором соответствующие выплаты и поступления могут быть сведены вместе (квазимомент ликвидности). Хотя предприятие должно быть платежеспособным, строго говоря, в любой момент, на практике платежи по инвестициям показывают только за определенный отрезок времени. Очень короткие отчетные периоды необходимы лишь при краткосрочном планировании (на квартал, на полугодие).

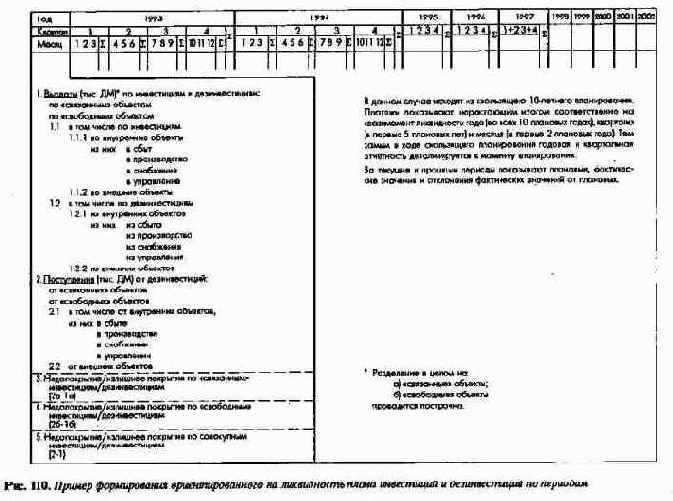

На рис. 110 показан пример возможного построения ориентированного на ликвидность плана инвестиций и дезинвестиций по периодам.

Рис. 110. Пример формирования ориентированного на ликвидность плана инвестиций и дезинвестиций по периодам

5.3.2.2.2. Информационная значимость

Информация, связанная с ориентированным на ликвидность планированием инвестиций по периодам, в противоположность планам денежных потоков предоставляется в распоряжение только руководства предприятия. И только если при планировании инвестиций необходимо принять решение о внешнем финансировании, эта информация может быть предоставлена внешним потенциальным инвесторам.

Информационное значение планирования инвестиций для руководства состоит прежде всего в том, что оно как направление финансового планирования показывает возможную опасность (например, при большом объеме инвестиций) и шансы (например, при дезинвестициях) с точки зрения достижения целей ликвидности. Это позволяет определить, в каком периоде в рамках стратегического или оперативного планирования необходима корректировка планов.

Информационная ценность планирования отдельных платежей проявляется только при условии, что все объекты инвестиций и дезинвестиций представлены раздельно по степени свободы в отношении их проведения и по срокам их реализации.

Данные о выплатах по оборотным средствам дают возможность формировать цели в области политики запасов.

5.3.2.3. Планирование и контроль внешнего финансирования и дефинансирования

Планирование и контроль внешнего финансирования и дефинансирования - это та часть финансового планирования платежей, предметом которой являются чистые финансовые потоки (притоки и оттоки) капитала. Речь идет о прямом планировании поступлений и выплат.

Как и планирование инвестиций, планирование внешнего финансирования тесно связано со стратегическим планированием, в рамках которого устанавливается не только структура потенциала предприятия, но и структура капитала, обеспечивающая получение максимальной прибыли.

План внешнего финансирования следует рассматривать во взаимосвязи с другими частными планами платежей. Так, поступления и выплаты, связанные с увеличением и уменьшением капитала, служат на промышленном предприятии дополнительным источником средств для финансирования программ развития потенциала наряду с поступлениями от реализации продукции и дезинвестиций.

Планирование внешнего финансирования - это планирование притоков и оттоков краткосрочного, среднесрочного и долгосрочного собственного и заемного капитала. Это движение денежных потоков прямо не связано со сферой производства материальных благ; оно носит производный характер.

Как относящееся к исключительно монетарным связям предприятия с внешней средой планирование финансирования осуществляется по предприятию в целом. По сравнению с первичным планированием инвестиций, определяемым прогнозами прибыли, планирование финансирования зависит от сформированной в прошлые периоды структуры капитала.

5.3.2.3.1. Формирование плана финансирования

Предпосылки и проблемы формирования ориентированного на ликвидность плана финансирования практически те же, что и при планировании инвестиций, а именно:

В противоположность потокам платежей из процесса реализации продукции и от дезинвестиций (сокращения потенциала), представляющим собой уменьшающие капитал поступления, под увеличивающим капитал финансированием понимается привлечение собственного и заемного капитала, поскольку оно связано с притоком платежных средств. Дефинансирование представляет собой изъятие (уменьшение) капитала: изъятие собственного или возврат заемного капитала.

Содержание такого производного плана определяют прежде всего по аналогии с планом инвестиций, характеристиками будущих мероприятий и размерами платежей в рамках финансирования и дефинансирования.

В мероприятиях по финансированию и дефинансированию можно выделить два момента. Как и в планировании инвестиций, здесь следует различать финансирование и дефинансирование по срочности. В зависимости от того, насколько жестко были запланированы на текущий период мероприятия (особенно по дефинансированию), решения по которым принимались в прошлые плановые периоды, различают "связанные" и "свободные" платежи по финансированию или дефинансированию.

Мероприятия по финансированию различают также по виду правовых отношений между инвестором и предприятием. При этом выделяют приток и отток капитала в мероприятиях заемного финансирования/дефинансирования (привлечение/возврат кредитов) и мероприятиях собственного финансирования/дефинансирования.

Планирование финансирования дифференцируют также по аналогии с планированием инвестиций. Так, мероприятия по заемному финансированию разделяют, с одной стороны, по срочности, т.е. длительности распоряжения капиталом в соответствии с планом, с другой - по видам кредита.

Из долгосрочных форм притока капитала особое значение имеют финансирование посредством долевого участия, займы под долговые обязательства и облигации. Краткосрочными формами притока капитала являются прежде всего контокоррентные, вексельные и ломбардные кредиты, а также факторинг и авансы потребителей.

Отток капитала происходит в форме выплат собственного и заемного капитала: в долгосрочном плане - преимущественно через погашение ссуд, в краткосрочном - это возврат контокоррентных кредитов, уменьшение авансов и кредиторских обязательств по поставкам и услугам.

Запланированные мероприятия по финансированию и дефинансированию отражаются в движении наличных и безналичных денег, которые различаются величиной и временем их поступления. Учитываются также и имеющиеся на начало планового периода запасы платежных средств.

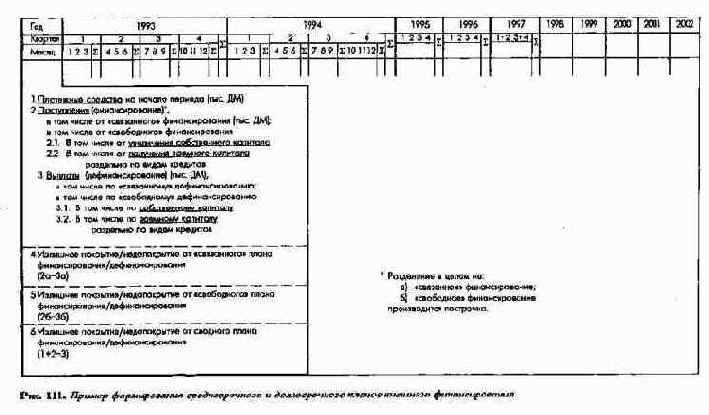

В планировании финансирования должен соблюдаться брутто-принцип, т.е. поступления и выплаты по финансированию и дефинансированию, относящиеся к одному и тому же хозяйствующему субъекту во внешнем среде, одному и тому же плановому периоду, нельзя сальдировать (рис. 111).

Рис. 111. Пример формирования среднесрочного и долгосрочного планов внешенего финансирования

Значительная доля финансирования на растущем предприятии приходится на внешнее финансирование. Поэтому оно не должно рассматриваться только в аспекте гарантирования ликвидности. Планирование структуры капитала, ориентированное на прибыль, представляет собой существенную часть стратегического планирования, взаимосвязанную с общефирменным финансовым и балансовым планированием.

Наряду с количественным планированием динамичного финансового равновесия часто одной из задач финансового планирования является формирование определенной структуры имущества и/или капитала, т.е. качественное планирование статичного финансового равновесия. Наряду с планированием "ситуационной" ликвидности тогда говорят о "структурной" ликвидности.

При планировании внешнего финансирования учитывают определенные правила финансирования, которые имеют больше практическое, чем теоретическое значение. Согласно этим правилам "структурная" ликвидность может быть гарантирована при соблюдении определенного соотношения статей баланса в его "активе" и "пассиве". Здесь следует особо назвать принцип согласования сроков (сроки связывания средств в определенных статьях актива должны соответствовать срокам для определенных статей пассива), называемый "золотым правилом баланса": стремление не переходить специфический для отрасли уровень задолженности; соблюдение определенных пропорций показателей ликвидности различной степени, которые рассчитываются как соотношение частей упорядоченного по убыванию ликвидности имущества предприятия, с одной стороны, и краткосрочной задолженности - с другой, и, наконец, принятые финансовые обязательства.

Долгосрочное планирование вертикальной структуры капитала, т.е. соотношения между собственным и заемным капиталом, является в первую очередь предметом стратегического планирования. По правилу вертикальной структуры баланса планируемый уровень задолженности нужно определять не только с точки зрения рентабельности. Если так, то при увеличивающейся рентабельности заемного капитала соотношение заемного и собственного капитала значительно превышало бы соотношение 1:1. Банки, однако, при выдаче кредитов учитывают отраслевые особенности и подходят индивидуально к каждому предприятию.

Большое значение для внешних инвесторов и тем самым для финансового планирования имеют правило горизонтальной структуры баланса и показатели ликвидности, которые служат прежде всего для выявления риска инвестора и рассчитываются как финансовые коэффициенты согласно основному принципу соответствия сроков иммобилизации капитала и предоставления его в распоряжение предприятия с учетом данных планового баланса. Показатели ликвидности влияют на блок балансовых показателей или данных отдельных планов. С одной стороны, формируются плановые данные о соотношении между имеющимся в долгосрочном распоряжении предприятия капиталом и долгосрочно иммобилизованным имуществом (средствами):

Разграничение отдельных элементов основных средств и капитала в известной мере условно.

С другой стороны, ликвидные или краткосрочные ликвидные активы сопоставляются с соответствующими пассивами. При этом формируются показатели ликвидности и структурные коэффициенты (нормы):

Правила структуры баланса выражаются в валовых величинах на определенный момент, носят в лучшем случае сравнительно-статичный характер и должны рассматриваться лишь в качестве направляющей линии для общей защиты от рисков.

Ценные сведения можно получить, если и в финансовой сфере вместо статичных показателей объемов использовать показатели, ориентированные на денежные потоки. В этой связи важнейшим имеющим значение в теории и практике показателем является соотношение между фактической задолженностью и валовым денежным потоком:

Этот показатель позволяет судить, насколько велико временное пространство, в котором предприятие может погашать свои долги из собственных средств.

Как и в планировании инвестиций, формальному планированию финансирования придается особое значение. Под этим следует понимать определение длительности, последовательности плановых периодов (как выражение непрерывности планирования) и установление длительности отдельных отрезков первого планового периода, действующих как квазимоменты платежей (рис. 111).

Длительность планового периода зависит в основном от длительности периода, охватываемого планированием инвестиций, частично выходя за рамки этого периода, поскольку, например, все связанные с процессом финансирования более поздние процессы дефинансирования должны быть также указаны в соответствующем плане, в данном случае - кредитном плане.

В силу значения краткосрочного планирования финансирования определение длительности локальных периодов, в которых соответствующие выплаты и поступления сводятся вместе, при планировании финансирования первая часть планового периода (например, плановый месяц) разрабатывается более детально, чем при планировании инвестиций.

Необходимость полного охвата всех платежей из локальных платежных планов исключает в принципе изолированное, случайное, нерегулярное финансовое планирование. Это не исключает, однако, возможности проведения в рамках стратегического планирования разовых финансовых плановых расчетов, ориентированных на ликвидность и прибыль с оценкой возможных альтернатив финансирования и дефинансирования.

Таким образом, по формальному построению планирование внешнего финансирования можно охарактеризовать как периодическое скользящее планирование платежей, которое в силу специфической постановки задач проводится в короткие локальные периоды (квазимоменты платежей).

Как и при планировании инвестиций, планирование финансирования может служить в качестве инструмента управления для руководства предприятия или других субъектов принятия финансово-экономических решений, только если планы представлены в табличной форме (рис. 111).

Краткосрочный план финансирования дает представление о первом годе (полугодии) долгосрочного плана финансирования. В нем отдельные графы содержат данные по плановым периодам и суммы плановых, фактических значений и их отклонений, используемые в дальнейшем для целей контроля.

5.3.2.3.2. Информационная значимость

В отличие от ориентированного на ликвидность планирования денежных потоков и инвестиций, являющихся в первую очередь денежным выражением материальных хозяйственных процессов на предприятии, планирование внешнего финансирования и дефинансирования охватывает только привлечение и возврат собственного (от участия) и заемного капитала.

Отсюда следует, что информация о планировании внешнего финансирования и дефинансирования должна быть доступна для относительно малой группы управленческих и исполнительных органов финансовой сферы предприятия. Кроме того, эта информация может представлять особый интерес для высшего руководства и потенциальных инвесторов предприятия.

Планирование финансирования и дефинансирования показывает степень задолженности предприятия и структуру собственного и заемного капитала дифференцированно по инвесторам, а в отношении заемного капитала - и по срочности.

Наряду с планированием денежных потоков и инвестиций планирование финансирования имеет особое значение для финансового планирования в целом. Первичная цель расчетов по финансированию и дефинансированию платежей состоит в поддержании ликвидности, включая гарантирование определенных резервов ликвидности в рамках общего финансового плана. В случае дефицита средств (недопокрытия) уменьшение дебиторской задолженности становится дополнительной целью. При наличии излишка средств (излишнего покрытия) планирование финансирования дает информацию для анализа, в результате которого должны быть определены направления использовани свободных сумм с точки зрения прибыли: либо на вложение их в предприятие, либо на досрочный возврат заемного капитала (кредитов).

Особа информационная ценность этого вида финансового планирования для руководства предприятия состоит прежде всего в том, что внешнее финансирование и дефинансирование являются важнейшими и часто единственными средствами балансирования краткосрочных платежных дефицитов или излишних покрытий без изменения структуры производственной программы предприятия.

5.3.2.4. Планирование и контроль резервов ликвидности

Резервы ликвидности представляют собой требуемый или запланированный руководством предприятия на период или момент минимальный объем платежных средств (касса, вклады до востребования), необходимый для защиты от риска, т.е. на случай возникновения непрогнозируемого дефицита. Говорят также о плане резервов ликвидности. Главный стимул для поддержания этих резервов - защита от риска будущих хозяйственных результатов - может быть разделен на три частных стимула: трансакционный, предусмотрительности (осторожности) и спекулятивный.

От резервов ликвидности, которые могут быть интерпретированы также в качестве инвестиции, следует строго отделять платежные средства, которые образуются из излишков покрытия и использование которых с точки зрения прибыли является незапланированным. В узком смысле от мероприятий по созданию резервов ликвидности следует отличать финансовые мероприятия по гарантированию платежеспособности при существующей неопределенности, которые, как, например, соглашения о лимитах кредитования, только при известных обстоятельствах ведут к поступлениям денежных средств. Такие мероприятия определяют величину резервов ликвидности.

Определение величины резервов ликвидности - относительно автономная плановая проблема в рамках финансового планирования, к решению которой подходят с точки зрения ликвидности и прибыли. Определ абсолютную величину резервов ликвидности, руководство предприятия имеет возможность рассчитать ее как плановый показатель перед составлением прогнозов платежей, либо сделать объем этих резервов зависимым от предварительного сальдо платежей и от вероятности наступления прогнозных значений.

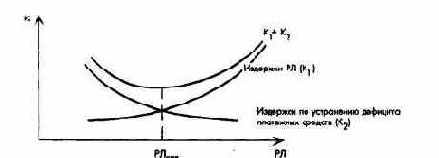

Оптимальный объем резервов ликвидности можно определить (по крайней мере теоретически) с учетом некоторой конкуренции между стремлением к прибыли и безопасности. С увеличением резервов ликвидности растущей сумме издержек упущенной выгоды и издержкам по поддержанию кассового запаса средств (Kj) противостоят только трудноопределяемые издержки по устранению дефицита платежных средств (К2).

Оптимальная ликвидность получается при достижении суммами Kj и К2 своего минимума (рис. 112).

Рис. 112. Определение резервов ликвидности (РЛ)

Общих правил определения размера резервов ликвидности в практике не существует. При установлении резервов ликвидности используют индивидуальные для предприятия опытные значения.

Важнейшие факторы для определения размера резервов ликвидности:

Улучшить планирование резервов ликвидности можно только при помощи синхронизации планирования платежей (моделей финансового планирования).

5.3.3. Тотальное интегрированное планирование и контроль выплат и поступлений. Финансовое планирование и контроль

5.3.3.1. Основы

Планирование отдельных платежей включает только часть общих, предполагаемых в течение планового периода денежных потоков и объемов платежных средств на начало периода.

Предприятие, однако, не может быть ни частично ликвидным, ни частично неликвидным. Постоянно необходимо общее, т.е. охватывающее все раздельно планируемые платежи, финансовое планирование. Поскольку потоки поступлений и выплат, величина плановых резервов ликвидности и прежде всего форма внешнего финансирования влияют на другие частные планы предприятия, изолированные планирование и контроль платежей только с точки зрения гарантирования ликвидности имеют мало смысла. Руководство предприятия должно располагать совершенной системой расчетов платежей, включающей механизм выявления взаимосвязи ориентированных на ликвидность и прибыль плановых расчетов. Только такое тотальное, интегрированное с другими планами производное и первичное планирование платежей делает возможным поддержание платежеспособности предприятия с учетом прибыли и других целей. Процесс интегрированного финансового планирования и его связи с другими частными финансовыми планами схематично представлены на рис. 113.

Степень интеграции финансового плана с другими частными планами предприятия может быть различной.

Рис. 113. Процесс интегрированного финансового планирования

Тотальное финансовое планирование, с одной стороны, проводится косвенно и последовательно, т.е. на базе планирования балансового результата предприятия, основанного в свою очередь на стратегическом и оперативном планировании. Этот метод имеет смысл только при среднесрочном и долгосрочном планировании. Он может также последовательно реализовываться при помощи моделей планирования результата и моделей финансового планирования.

С другой стороны, тотальный финансовый план выводится по одним позициям (распределение дивидендов, налоги) прямо из стратегического и оперативного планов и из плана балансового результата предприятия, а по другим позициям (проценты, выплаты капитала) - из плана внешнего финансирования и дефинансирования. Такое финансовое планирование может проводиться в кратко-, средне- и долгосрочной перспективе или последовательно через объединение частных планов денежных потоков, или синхронно посредством финансовой модели.

5.3.3.2. Косвенное финансовое планирование

Основой косвенного средне- и долгосрочного финансового планирования является планирование балансового результата. Из него можно вывести плановый баланс движения имущества и капитала и тем самым рассчитать поток капитала, представляющий собой рамочный план формирования долгосрочных пропорций между потребностью в капитале и ее покрытием.

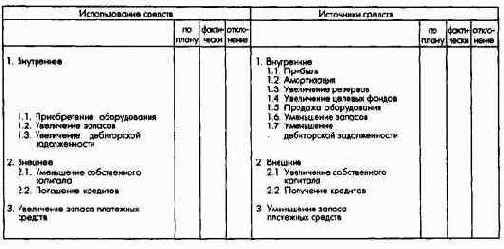

Баланс движения имущества и капитала позволяет выявить путем сравнения данных следующих один за другим плановых балансов поступления и выплаты за период, вызванные привлечением и использованием финансовых средств. Как показывает рис. 114а, из статей актива и пассива планового баланса и при помощи плана денежного потока выявляются источники средств и направления их использования.

Рис. 114а. Баланс движения имущества и капитала

Если свести определенные статьи такого баланса движения имущества и капитала, то станет ясно, что это отдельные плановые платежи в суммарной, недифференцированной форме, а также изменения резервов ликвидности, но сами показатели платежей определяются постоянно косвенным образом (рис. 1146).

Рис. 114б. Баланс движения имущества и капитала и частные планы платежей

Показываемые в балансе движения имущества и капитала различия между запасами платежных средств, высвобождающих и связывающих капитал, а также ведущих к его оттоку и притоку, относятся к конечному моменту планируемого периода. На основе этих частично сальдированных и недифференцированных величин плана прибыли можно достаточно точно определять недопокрытие или излишнее покрытие платежей только для средне- и долгосрочного плановых периодов. Проведение краткосрочного финансового планирования на базе этих бухгалтерских данных неинформативно.

Баланс движения имущества и капитала, или так называемый "третий годовой счет", применяемый только для средне- и долгосрочного финансового планирования, представляет собой особую форму расчета потока капитала.

Определенный на основе планового баланса и плана прибылей и убытков поток капитала можно трансформировать в детализированный косвенный долгосрочный финансовый план. В этом случае получается ступенчатый по форме план, показывающий источники средств и их использование. Исходя из текущих средств на начало периода, на базе планов прибылей и убытков и плановых балансов, а также планов инвестиций и внешнего финансирования по периодам определяют запас текущих средств, т.е. недопокрытие или излишнее покрытие с учетом резервов ликвидности на конец периода. Это косвенный метод разработки финансового плана, поскольку плановые размеры платежей, по меньшей мере суммы денежных потоков за период, выводятся из общих для предприятия чистых величин ориентированных на прибыль планов.

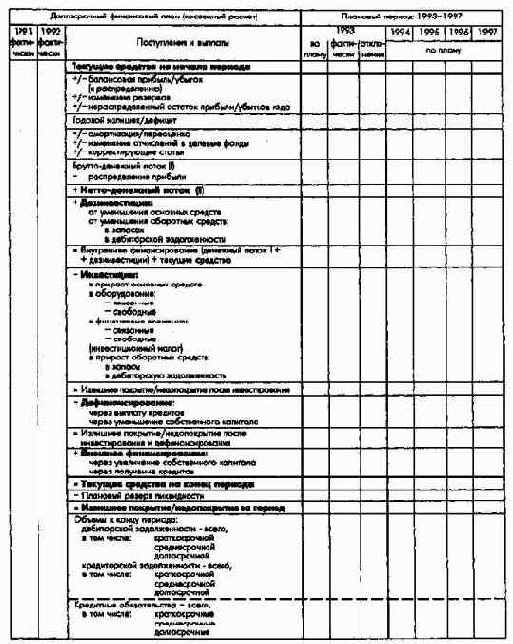

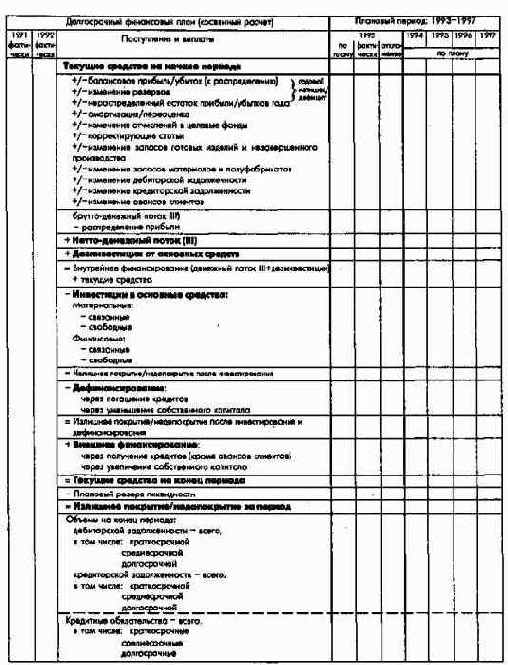

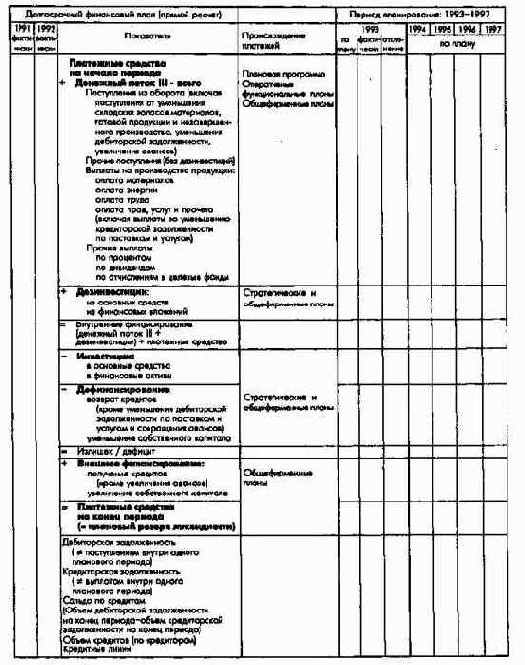

На рис. 42н в сводке показателей планирования и контроля представлен относительно недифференцированный, косвенно сформированный долгосрочный финансовый план.

На рис. 115а и 1156 мы видим относительно дифференцированные косвенно сформированные на основе величин денежных потоков I и III долгосрочные финансовые планы.

Рис.115а. Косвенно формируемый долгосрочный финансовый план (на базе величин денежного потока I)

Рис.115б. Косвенно формируемый долгосрочный финансовый план (на базе величин денежного потока III)

5.3.3.3. Прямое финансовое планирование

Если руководство предприятия располагает интегрированной системой планирования, охватывающей все функциональные сферы, то долгосрочное, среднесрочное и краткосрочное финансовое планирование должно быть по возможности дифференцированным прямым планированием платежей. Такое планирование платежей в конечном счете является единственной удовлетворительной формой финансового планирования, поскольку непосредственно охватывает платежи всех предварительно или параллельно разработанных частных платежных планов. Наилучшая интеграция частных планов возможна только в рамках прямого финансового планирования.

Прямое, охватывающее несколько периодов долгосрочное, среднесрочное и краткосрочное финансовое планирование покоится на нескольких опорах: на оцениваемых в прогнозных ценах оперативных и стратегических планах; на влияющих на платежи показателях плана результата предприятия, особенно относящихся к политике распределения прибыли и образования резервов; на данных плана внешнего финансирования и плана инвестирования по видам, объемам, процентным ставкам или рентабельности, а также по срокам.

Последовательное тотальное прямое финансовое планирование можно разделить на планирование частных направлений платежей:

Блок показателей этих частных планов должен формироваться по одним и тем же принципам, причем долго-, средне- и краткосрочное финансовое планирование различается только степенью детализации или агрегирования показателей платежей и длительностью плановых периодов. На рис. 116а и 116б представлены прямо сформированные на базе величин денежных потоков I и III долгосрочные финансовые планы.

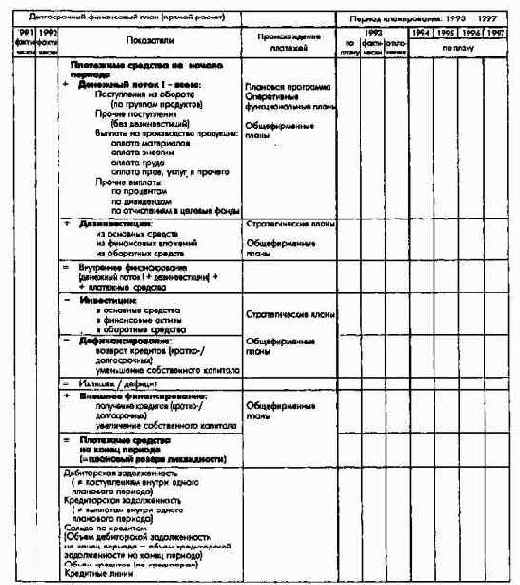

Рис. 116а. Прямо формируемый долгосрочный финансовый план (на базе величин денежного потока I)

Рис. 116б. Прямо формируемый долгосрочный финансовый план (на базе величин денежного потока III)

Относительно показателей дифференцированного прямого долгосрочного финансового плана нужно отметить следующее.

Разграничение поступлении и выплат между смежными периодами следует показывать в специальных статьях или в зависимости от смысла как дебиторскую или кредиторскую задолженность.

Поступления и выплаты плана денежных потоков по величине и срокам вытекают, во-первых, из плановых продуктовых программ и функциональных планов. Во-вторых, информацию о поступлениях и выплатах берут из плана внешнего финансирования/дефинансирования и плана капиталовложений (платежи по процентам). Наконец, сведения о запланированных выплатах из прибыли и налогах берут из плана балансового результата.

Объемы и сроки поступлений и выплат плана инвестиций и дезинвестиций выводятся непосредственно из данных стратегического и сводного общефирменного планов. Значительные трудности возникают в связи с прогнозированием сроков и размеров платежей как при краткосрочном, так и при долгосрочном планировании. Особенно трудно точно предусмотреть краткосрочное финансовое развитие крупных проектов; в долгосрочном плане особые проблемы вызывает прогнозирование цен по инвестиционным объектам и выручки от продажи имущества при дезинвестициях.

Объемы и сроки поступлений и выплат, связанных с привлечением заемного и собственного капитала, в плане внешнего финансирования и дефинансирования определяются непосредственно как показатели платежей в ходе первичного финансового планирования; выплаты по возврату заемного капитала - из кредитного плана (плана заемного финансирования и дефинансирования). Трудность представляет лишь прогнозирование возможностей привлечения капитала по видам и условиям кредитов.

Планирование поддержания или изменения размеров резервов ликвидности осуществляется с учетом всех остальных частных планов.

Такое финансовое планирование представляет собой прежде всего предварительное планирование платежей дл будущих периодов.

В случае недостаточных для поддержания необходимой ликвидности запасов платежных средств на конец или начало каждого периода следует проводить соответствующие корректировочные мероприятия путем изменения продуктовых программ, функциональных и общефирменных планов, влияющих на платежи.

Способ прямого финансового планирования в большей степени подходит для планирования ликвидности, чем все до сих пор рассмотренные возможности планирования платежей. Особенно четко это видно на взаимосвязях долгосрочного и краткосрочного финансового планирования. Последнее основано на информации о прямо определяемых платежах. Без сомнения, прямой расчет поступлений и выплат более трудоемок, чем косвенный. Но и при косвенном долгосрочном финансовом планировании краткосрочное финансовое планирование проводится в любом случае в прямой форме.

По сравнению с долгосрочным краткосрочное финансовое планирование с соответствующими финансовыми прогнозами на период до 12 месяцев имеет следующие особенности:

в рамках производного планирования к точности прогнозов объемов и сроков наступления платежей предъявляются более высокие требования. Предполагаемые краткосрочные поступления и выплаты определяются на практике, с одной стороны, на базе ожидаемых величин (ожидаемого выполнения плана), с другой - предполагаемые потоки поступлений пытаются рассчитать на базе прогнозных моделей; платежи нужно планировать и более детально: в рамках одной декады, например, можно планировать по дням. В этом случае также говорят о финансовой диспозиции. На рис. 117 показан пример образовани квазимоментов платежей при краткосрочном финансовом планировании. Дифференциация в рамках плана денежных потоков, плана инвестиций и дезинвестиций, а также плана внешнего финансирования и дефинансирования может быть проведена индивидуально для каждого предприятия; в рамках первичного планирования при заранее предусмотренных недопокрытии или излишнем покрытии платежей дл решения возникающих проблем предлагаются почти исключительно финансовые альтернативы.

Корректировка производственно-хозяйственных планов в целях балансирования платежей принципиально возможна только в рамках планировани мероприятий; развитие потенциала может корректироваться только в немногих случаях, например при дезинвестировании.

Рис.117. Возможности периодизации краткосрочного финансового плана

О специфических задачах краткосрочного финансового планирования, которые принципиально отличалась бы от задач долгосрочного планирования, все же говорить нельзя. В любом случае финансовое планирование нацелено на интеграцию всех частных планов платежей предприятия, а также на балансирование выплат и поступлений на определенную дату или за плановый период путем выравнивания недопокрытия и излишнего покрытия.

Чтобы избежать недопокрытия или излишнего покрытия платежей в будущих периодах, выявляемых посредством производного финансового планирования, в рамках долго-, средне- и краткосрочного первичного финансового планирования принимают решение о проведении корректирующих мероприятий.

Для балансировани ожидаемого в одном или нескольких периодах недопокрытия платежей есть следующие основные возможности:

Для конкретных мероприятий требуется указывать не только объемы и сроки дополнительных поступлений или выплат. Наряду с соответствующими затратами по мероприятиям должны быть показаны возникающие риски и проблемы, а также вероятное воздействие мероприятий на данные других планов.

Для балансирования ожидаемого в одном или нескольких плановых периодах излишнего покрытия платежей поступают аналогичным образом. При решении этой проблемы возможны альтернативы:

В соответствующих оценочных таблицах по разным альтернативам (например, срочные или бессрочные денежные вклады, создание портфелей ценных бумаг и/или векселей, досрочное погашение кредитов) для ориентированной на прибыль оценки показывают доход.

На рис. 109 приведены альтернативы балансирования недопокрытия или излишнего покрытия платежей. Такие альтернативы в большинстве случаев не связаны с особым риском в смысле неожиданного непоступления или уменьшения поступлений средств; риски при альтернативном использовании ожидаемого излишнего покрытия платежей определяют количественно и относят на ожидаемые доходы. Таким образом, при первичном финансовом планировании возможна оптимизация при помощи соответствующих мероприятий. Иначе говоря, минимизация издержек или максимизация прибыли служат критериями отбора мероприятий по ликвидации недопокрытия или излишнего покрытия платежей.

5.3.3.4. Информационная значимость тотального интегрированного финансового планирования

Финансовое планирование служит инструментом получения информации внутренними и отчасти внешними субъектами предприятия.

Оно должно поставлять информацию для принятия решений высшему руководству предприятия, руководителям финансовой службы и некоторым руководителям других подразделений, а также имеющимся и потенциальным инвесторам и кредиторам.

Если рассматривать значение финансового планирования для решений, принимаемых руководством предприятия и другими субъектами, относительно цели поддержания ликвидности, то можно отметить следующее: решение о постановке цели ограничивается (при известных обстоятельствах) определением необходимых резервов ликвидности; решения, связанные с достижением этой цели, могут быть приняты только на базе планирования альтернатив для случая наступления спрогнозированного недопокрытия или излишнего покрытия платежей. Финансовое планирование при этом должно позволить найти оптимальные с точки зрения прибыли и ликвидности альтернативы.

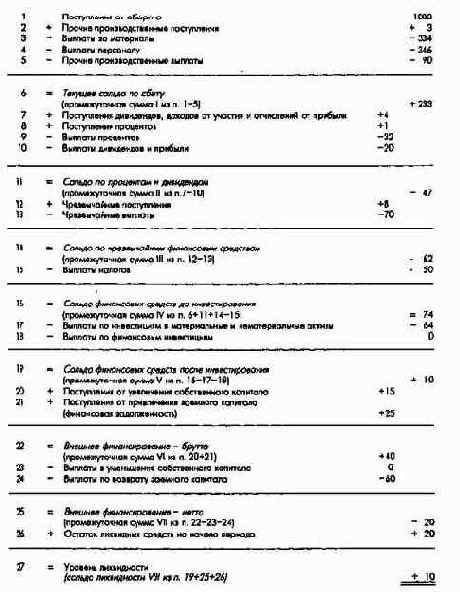

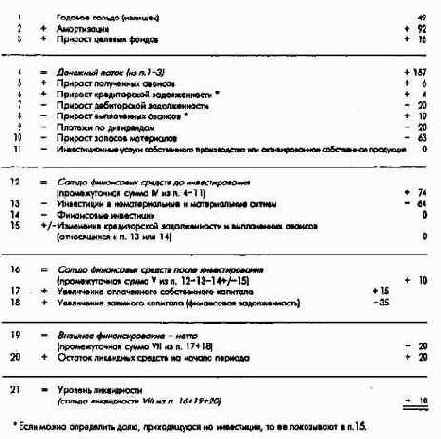

На практике часто используется схема прямого и косвенного финансового планирования, предложенная автором в начале 70-х годов (рис. 118а и 1186).

Рис. 118а. Пример прямого финансового планирования, основанного на величинах потоков платежей

Рис. 118б. Пример косвенного финансового планирования, основанного на годовом сальдо

Задача финансового планирования - предварительное планирование платежей и при необходимости планирование мероприятий по балансированию платежей с учетом поддержания резервов ликвидности - наилучшим образом может быть реализована относительно целей прибыли и ликвидности путем:

Такое финансовое планирование оказывает координирующее воздействие на всю плановую систему предприятия, ориентируя ее на ликвидность и прибыль. Оно базируется на отдельных продуктовых программах и общефирменных планах и охватывает планирование всех платежей с учетом влияни последствий такого планирования на ликвидность предприятия.