Целеобразование согласно теории систем

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

2. Цели предприятия: результат и ликвидность как отправной пункт создания системы планово-контрольных расчетов

2.1. Целеобразование согласно теории систем

В соответствии с системным подходом под предприятием понимают процесс, характеризующийся показателями "входа" и "выхода" и максимизацией соотношения последних (принцип целесообразности).

Соотношение входа и выхода рассматривается прежде всего как некое математическое частное. При чисто количественном подходе к процессу оно представляет собой отношение количества конечных продуктов к количеству используемых факторов производства. Стремление увеличить это соотношение называется стремлением к продуктивности (производительности).

Если это отношение выразить в стоимостной форме в виде формулы

то стремление максимизировать его будет называться стремлением к экономичности (эффективности).

Эти два стремления не зависят от экономического строя. В условиях рыночной экономики связи входа-выхода прежде всего рассматриваются как разность стоимостных величин, выражаемых показателями выручки и издержек. Стремление максимизировать эту разность называется стремлением к прибыли, с которым также неразрывно связаны стремление к увеличению оборота, снижению издержек и обеспечению безопасности.

Относительна прибыль, т.е. прибыль, отнесенная к другим показателям - чаще всего к капиталу, называется рентабельностью. На базе относительной прибыли можно формулировать различные цели рентабельности.

При рассмотрении предприятия как некоего процесса интерес представляет прежде всего результат этого процесса, т.е. выход или количество произведенной продукции. Стремление к сбыту в количественном выражении есть существенная немонетарная цель предприятия, формулируемая как продуктовая цель, или цель продуктовой программы.

Если выход выразить как показатель оборота: произведение количества изготовленной продукции на цену, то стремление к увеличению оборота можно также отнести к существенным монетарным целям предприятия.

Сбыт и оборот можно представить как относительные целевые величины. Соотношение количественно выраженного объема сбыта одного предприятия и общего объема сбыта по отрасли или оборота одного предприятия и общего оборота по отрасли представляет собой показатель доли рынка. Стремление к увеличению доли рынка есть другая немонетарная цель предприятия.

Некоторые цели предприятия можно вывести из показателей входа (примененных факторов производства). Здесь следует назвать, с одной стороны, цели, связанные с затратами, с другой стороны, цели, выражаемые показателями состояния рабочей силы и средств производства, запасов и информации и направленные на поддержание предприятия в работоспособном состоянии. Стремление к обеспечению безопасности предприятия может также быть его существенной немонетарной целью.

Социальные цели могут быть сформулированы отчасти как затратные цели и как цели безопасности (сохранение рабочих мест или областей деятельности).

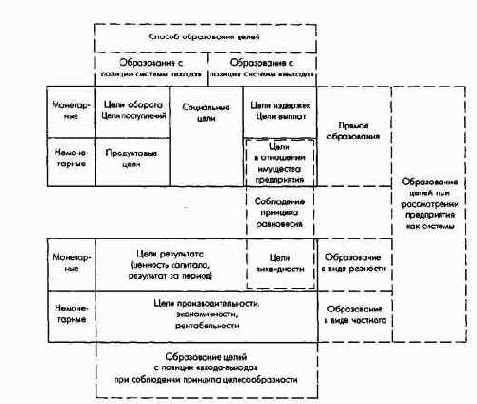

Разность между поступлениями и выплатами только тогда представляет собой прибыль предприятия, когда она относится к так называемому общему периоду его функционирования. Применительно только к этому максимальному периоду, строго говоря, можно вести речь о показателе прибыли, причем при помощи дисконтирования можно привести к сопоставимому виду поступления и выплаты будущих периодов (расчет приведенной чистой прибыли или ценности капитала). Чем короче рассматриваемый период, тем сильнее могут различаться фактические поступления и выплаты (доходы и расходы) по периодам и как следствие - сальдо платежей и балансовый результат. Наконец, в определенный момент положительная разность между поступлениями и выплатами предприятия характеризует уже не прибыль, а его платежеспособность. Стремление в любой момент поддерживать эту разность положительной называется стремлением к ликвидности. В нем выражается второй фундаментальный принцип - принцип финансового равновесия. Стремление поддерживать финансовое равновесие представляет собой особое проявление стремления к безопасности или стабильности. Гарантия ликвидности - это неотъемлемая монетарная цель предприятия (рис. 25).

Рис. 25. Взаимосвязь способов образования целей предприятия

Наряду с показателем ценности капитала предприятия в целом, а также его подразделений в зависимости от специфических решений о программе и потенциале, на практике чаще в качестве монетарных целей предприятия используют цели получения прибыли, рентабельности и ликвидности за год или менее.